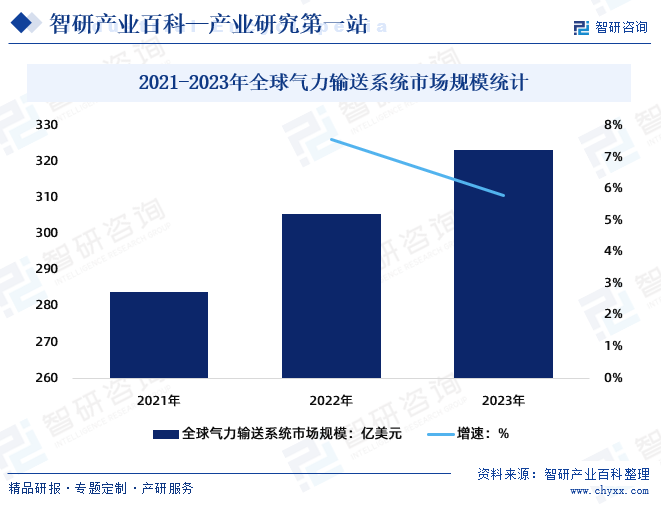

随着全球制造业产业体系的升级转型,气力输送设备大范围的应用于石化、钢铁、精细化工、橡胶、食品医药等领域。据统计,2021年全球气力输送系统市场规模达到284亿美元,2022年气力输送系统市场规模约为305.5亿美元,2023年全球气力输送系统市场规模约为323.2亿美元。随工业自动化进程的进一步推进,未来全球气力输送行业将持续保持增长态势。

气力输送系统是利用气流的能量,在密闭管道内沿气流方向输送粉粒体物料的成套装备,是流态化技术的一种具体应用。气力输送系统通过特定的供料装置,将被输送的物料定量送入管道,利用正负压气体(空气、氮气、二氧化碳或氯甲烷等)将物料输送到指定地点,并保证所有输送设备和仪表经过控制系统实现自动、有序、安全地运行。

气力输送装置的形式很多,其中稀相气力输送的应用较为完善,密相气力输送的原理也日渐成熟,现在一些特殊的气力输送装置也在不断地出现,并且取得了较好的应用效果。目前,气力输送系统按输送方式能分为吸送式、压送式、吸压组合式、密相脉冲式、气力流槽式等几种。

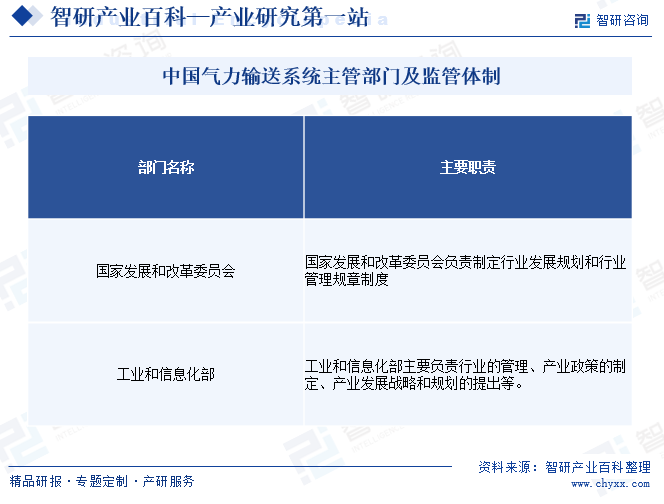

根据《国民经济行业分类标准》(GB/T4754-2017),气力输送系统属于“制造业-C34通用设备制造业-C343物料搬运设备制造-C3434连续搬运设备制造”气力输送设备领域。气力输送系统成套装备行业属于装备制造业,由国家发展和改革委员会、工业与信息化部进行宏观管理和政策指导。其中国家发展和改革委员会负责制定行业发展规划和行业管理规章制度;工业与信息化部主要负责行业的管理、产业政策的制定、产业高质量发展战略和规划的提出等。

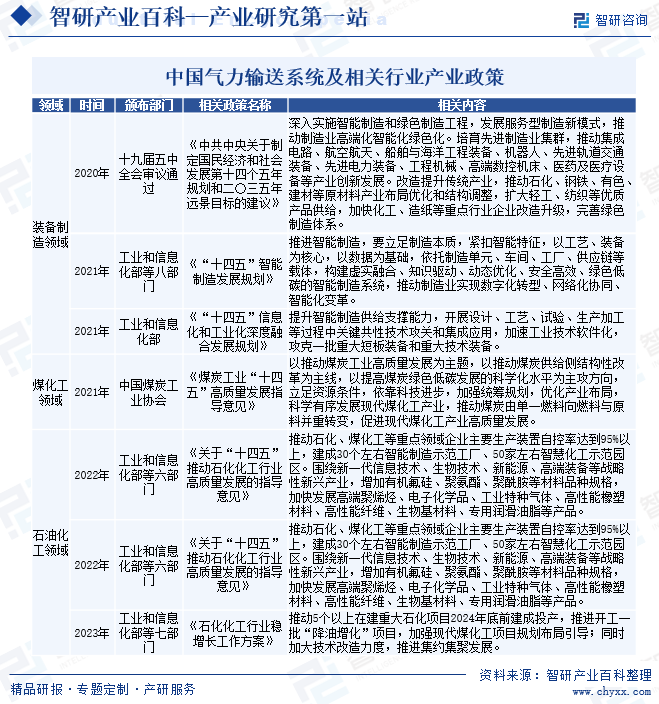

近年来,国家出台的一系列扶持政策对于促进气力输送系统行业健康、加快速度进行发展起到了至关重要的作用,相关企业积极把握政策机遇,契合国家发展需求,逐步扩大业务规模。

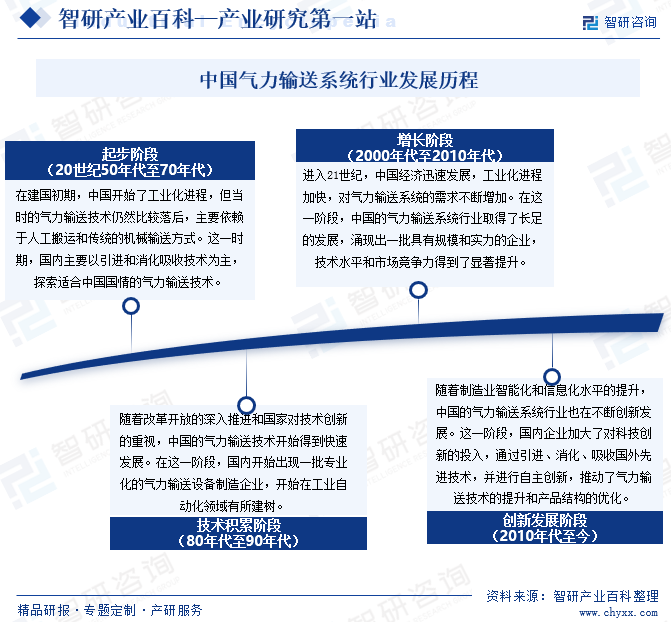

气力输送技术在中国起步较晚,20世纪50年代末才开始有所研究,60年代以后,仓泵正压气力输送技术开始在国内得到应用,改革开放后,石化、化工行业相继进口了大量聚烯烃装置配套的气流输送系统,直到21世纪初逐渐开始国产化系统替代进口。总的来说,中国气力输送系统行业经历了起步阶段、技术积累阶段、增长阶段和创新发展阶段,取得了显著的成就。未来,随技术的慢慢的提升和市场需求的持续增长,中国气力输送系统行业有望迎来更加广阔的发展前景。

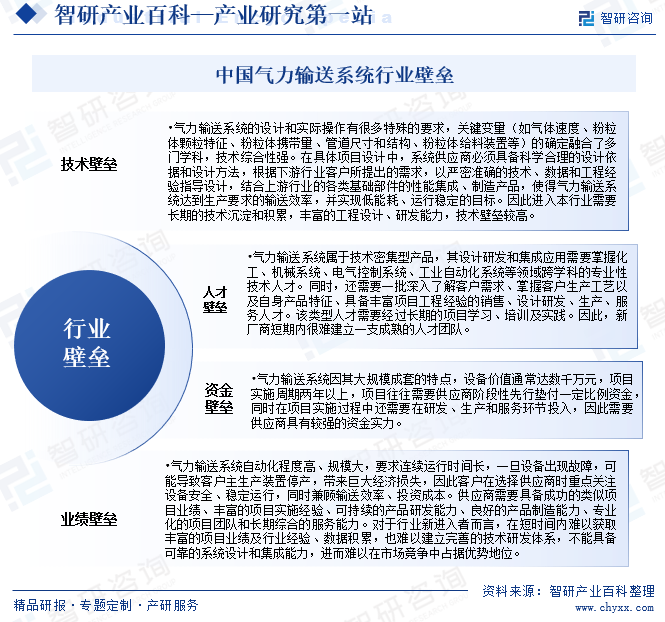

气力输送系统相关企业针对不一样物料不仅需要供应商有完善可靠的运算体系,还需对客户所在行业及客户的真实需求有深入的了解和丰富的项目经验,因此涉及技术、行业业绩、人才结构、资金规模等多方因素,进入行业的壁垒较高。

气力输送系统等相关这类的产品的上业主要为通用机械、设备行业、加工行业等,包括风机、压缩机、机械设备及零部件、称重元件、电气设备、仪表等设备厂商,以及制造设备所用的铝材、钢材、管道等原材料厂商。上业厂商的供应价格直接影响气力输送系统行业的采购成本,气力输送系统行业是上游厂商实现最终应用的重要方法之一。

气力输送系统装置位于行业中游,目前,国内气力输送系统行业还处于小而散的局面,行业内企业通常专注于某一两个领域,行业内规模企业较少。

气力输送系统应用的下业最重要的包含石化、化工、食品、医药、水泥、冶金、电力、环保、硅材料、锂电池等。下业客户的市场景气程度和需求量影响气力输送系统行业的市场空间,气力输送系统行业能够为下业客户提供实现装置功能的基础配套装备,在下游客户生产体系中占有重要位置。气力输送系统行业产业链具体如下:

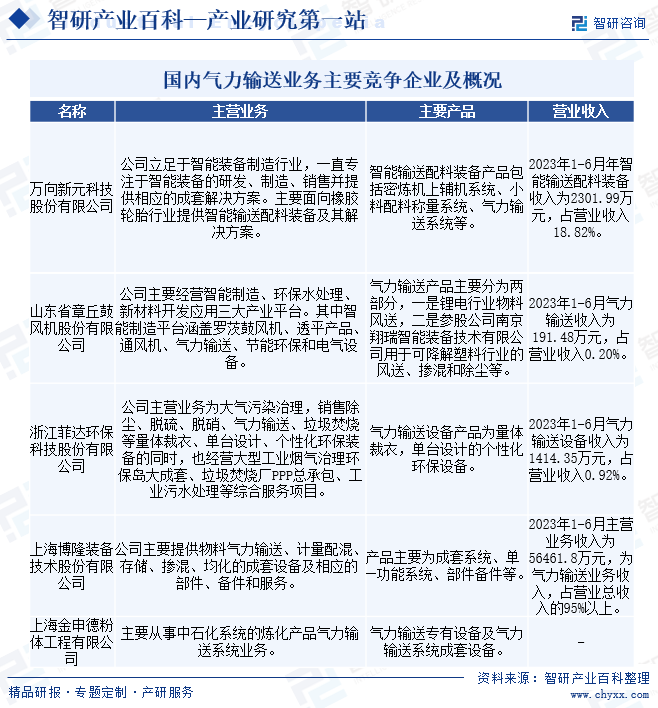

博隆技术主要为客户新建、改建的大型炼化、煤化工项目提供以气力输送为核心的大型成套装备,目前以合成树脂行业为主要应用领域,下游客户主要为央企、国企集团、大型民营、合资石化企业。博隆技术深耕合成树脂领域的气力输送业务多年,项目经验和技术积累丰富,具有较强的设计与集成能力,能够迅速地利用自有的各项资源实现用户需求,从而有利于市场占有率的保持和提升。

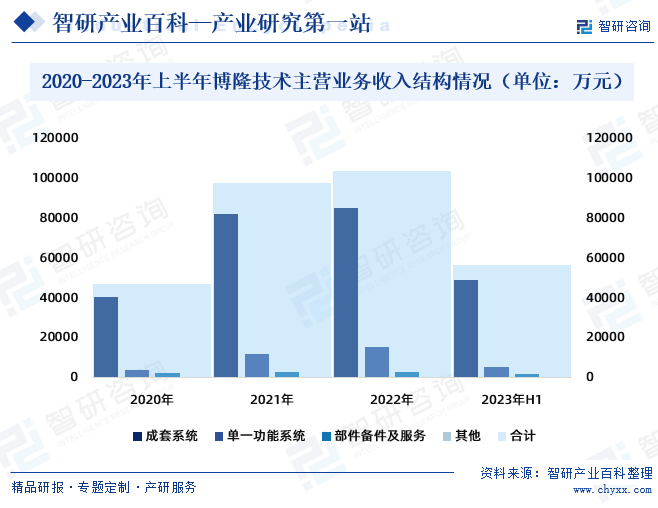

2022年博隆技术主营业务收入为104093.77万元,其中:成套系统业务收入为85545.66万元,单一功能系统业务收入为15410.13万元,部件备件及服务收入为3098.69万元;2023年上半年博隆技术主营业务收入为56461.81万元,其中:成套系统业务收入为49385.73万元,单一功能系统业务收入为5306.41万元,部件备件及服务收入为1765.27万元。

气力输送技术始于十九世纪末的英国,经过一百余年的发展及实践,在技术及设备方面取得很大进展。目前,在国外发达国家,气力输送行业已成为工业自动化以及智能制造体系的重要组成部分。随着全球制造业产业体系的升级转型,气力输送设备大范围的应用于石化、钢铁、精细化工、橡胶、食品医药等领域。据统计,2021年全球气力输送系统市场规模达到284亿美元,2022年气力输送系统市场规模约为305.5亿美元,2023年全球气力输送系统市场规模约为323.2亿美元。随工业自动化进程的进一步推进,未来全球气力输送行业将持续保持增长态势。

随着气力输送系统行业下游应用需求的不断攀升,产业不断向高端化、差异化等方向发展,产业扩张和结构升级将为气力输送技术带来更多的机遇与挑战。中国气力输送系统行业也面临着国家政策支持、国内产业体系转型升级提升产品需求、环保政策趋严拓展下游产业的应用需求的发展机遇,这些机遇有助于推动行业的发展壮大。

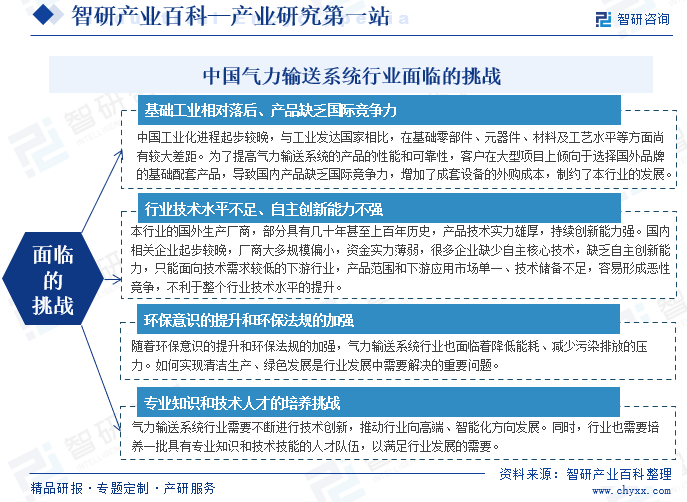

尽管中国气力输送系统行业取得了显著的发展成就,但仍面临着技术水平不足、产品质量参差不齐、市场之间的竞争激烈、环保压力及人才教育培训等多方面的挑战,这些挑战需要行业各方一起努力,采取比较有效措施应对挑战,推动行业持续健康发展。

目前,国内气力输送行业市场之间的竞争格局呈现两极化发展,数量较多的中小企业在自动化和可靠性要求较低的领域竞争非常激烈;少数具有技术、业绩、规模、资金和大型项目管理经验的国内企业和跨国集团公司参与石化、化工等行业合成树脂领域的市场角逐。由于行业内仅有少数企业能够向客户提供从方案咨询、研发技术,到关键设备制造、自动化控制、系统集成,再到指导安装调试、售后维护等全生命周期服务,行业市场占有率不断向具有技术优势、品牌优势的企业集中,已呈现较为稳定的竞争格局。目前,国内气力输送业务主要竞争企业包括新元科技、山东章鼓、菲达环保、博隆技术、金申德等。随着行业内企业整体研发和技术水平的逐步的提升,国内气力输送领域的优秀企业在立足国内市场的基础上会逐步走向海外市场,参与全球竞争。

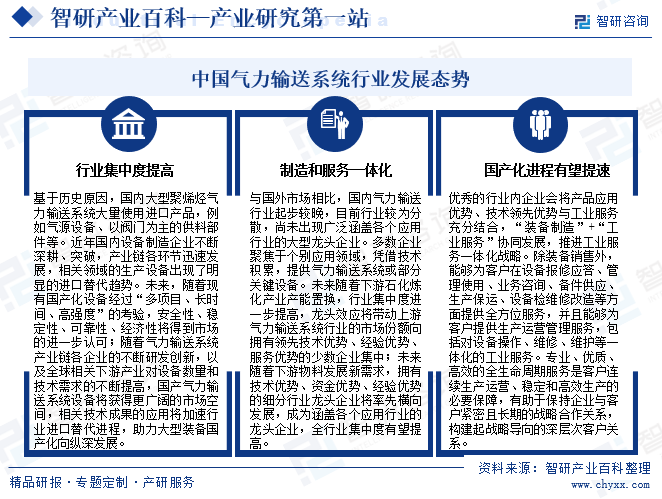

气力输送系统具有物料处理高效、经济、环保和安全的特征,可以帮助下业提升生产效率、节约人力成本、提升生产环境的清洁性安全性。随着气力输送系统下业亟需结构性产业升级,推进工业智能化和自动化,并朝规模化、一体化和集聚化方向发展,产业投资规模不断扩大。

当前国内气力输送行业企业仅专注于一个或多个行业,而国外已经涌现出科倍隆集团和泽普林集团等广泛涵盖多个应用行业的大型有突出贡献的公司。未来,国内气力输送行业细分龙头将凭借自身技术优势、品牌优势、客户资源优势和规模优势,进一步巩固原细致划分领域优势地位,并横向发展,拓宽产品应用领域。因此,可预见在行业政策和市场需求的双重驱动下,将带动气力输送行业整体市场规模扩大。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。